최대 3천만원!! 2023년 신규 재난의료비 지원!! 더 이상 의료비 걱정하지 마세요!!

.

뜻하지 않게 몸이 아파 병원에 가면 병을 걱정하고 병원비(의료비)를 걱정하면서 마음을 억누르십시오. 먹고 살 돈이 없다면 환자가 질병을 치료하기 위해 견뎌야 하는 고통과 치료 과정, 즉 치료와 수술에 따른 막대한 의료비보다 더 걱정됩니다. 그래서 사람들은 특정 질병이 집을 날려버린다고 말하며, 실제로 우리 주변에는 막대한 의료비로 인해 그 가치가 크게 떨어졌던 가족들이 있습니다. 이러한 상황은 한 사람의 질병으로 인해 가족이 해체되는 상황으로 이어집니다. 질병의 문제는 경제의 문제가 되어 몸과 마음, 가족을 위기에 빠뜨립니다.

이런 점에서 정부는 취약계층의 의료비를 지원하기 위해 ‘재난 의료비 지원’이라는 제도를 마련하고 있다. 말 그대로 파국적인 의료비로 인해 위기에 처할 수 있는 가족을 돕는 것을 목표로 합니다. 2023년에는 이 제도를 개편해 부담 수준과 재산 기준을 완화해 더 많은 사람들이 의료비 지원을 받을 수 있도록 해 연간 최대 3000만원까지 받을 수 있도록 할 예정이다.

이 보조금은 아예 받지 않는 것이 가장 좋지만, 그래도 급히 기억하고 활용하는 것이 좋은 방법이며, 의료비 부담을 걱정하고 있는 주변 가족들에게 알려주시면 큰 도움이 될 수 있습니다. 만들다.

.

1. 재난의료비지원사업 지원금액

1) 지원 금액 및 수준

연간 최대 3000만원까지 지원된다. 지원금액은 비보조항목의 공제금액의 50~80%를 소득계층에 따라 50~80% 차등하는 절차에 의한다. 따라서 보조금 계산 방법은 다음과 같습니다.

위 계산 방법의 예는 다음과 같습니다. 건강보험 환자가 부담하는 의료비는(건강보험이 적용되는 자기부담자 제외) 2000만원이다. 사보험자금 300만원을 받은 경우2000만원대 개인보험 300만원 제외 850만~1360만원, 1700만원의 50~80%그럴 것이다.

지원금액 : (20~300만원) x (50~80%) = 850~1360만원

2) 지원일수

동일 질병에 대한 입원 및 외래 진료일의 합 연간 180일 이내(투여일수) 제외하고)

3) 지원대상 제외대상

미용성형외과, 특실이용료, 간병비, 요양병원 진료비 등 제도의 목적에 맞지 않는 진료비와 국고보조금 등 수령(예정)금액은 제외 및 민간보험기금(실손해)을 공제 후 지급합니다.

4) 허위 청구서

아래 시뮬레이션 방법을 사용하여 받을 수 있는 금액을 계산할 수 있습니다. 적격성 또는 금액을 계산하는 데 약간의 어려움이 있습니다. 따라서 미리 계산해 놓으면 적용 범위를 보다 편리하게 결정할 수 있습니다.

국민건강보험 홈페이지 접속 -> 재난의료비 지원 안내 -> 재난의료비 지원도우미를 통해 모의계산을 진행합니다.

2. 재난의료비 지원사업의 목적

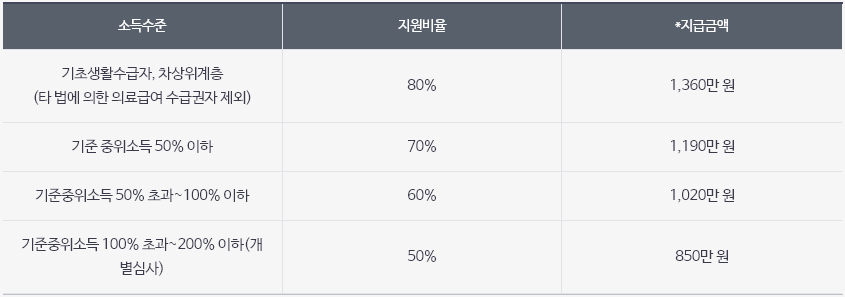

재해 의료비 지원은 질병, 자산, 소득 및 의료비 부담을 커버하는 세대를 대상으로 합니다. 기초보장 수혜자부터 차상위 계층, 소득 하위 200% 이하 가구까지 관심이 쏠린다. 최대 의료비 지원율을 확인하려면 1) 소득 한도를 확인하세요. 2) 본인이 지불한 의료비 총액을 확인하세요. 3) 해당 최대 지원 요율을 확인하세요.

1) 표적질환

병원에서 치료하는 모든 질병~에서 중증질환(암, 뇌혈관질환, 심장질환, 희귀질환, 중증난치성질환, 중증화상, 중증외상) 외래환자에게도 적용됩니다.

※ 암, 희귀질환, 중증말기질환, 중화상, 중상외상은 자기부담산정 특례로 등록된 경우에 한함

2) 소유권 기준

수혜자가 속한 세대의 재산의 총 과세대상 가치가 7억원 미만인 경우해야한다

3) 소득기준

기준 중위 소득의 100% 미만(소득의 하위 50%) 목표.

※세대원수에 따른 건강보험료에 따라 자격이 결정됩니다.

※ 소득이 기준 중위소득의 100%~200%를 초과하는 지원자는 본인 의료비의 20%를 초과하므로 개별 심사 대상입니다.

.

3. 재난의료비지원사업은 어떻게 신청하나요?

1) 신청은 어떻게 하나요?

환자 또는 대리인이 국민건강보험공단 지사를 방문하여 신청합니다.

※ 부득이한 경우 우편 또는 팩스로 신청 가능하며, 구비서류 중 위임장, 개인정보 수집·이용·제공·제공·제공동의서, 재해의료지원에 관한 부동산청동의서, 및 개인 보증서를 제출해야 합니다.

2) 지원마감

퇴원일(마지막 진료일)의 다음날부터 180일 이내(토요일 및 공휴일 포함)

3) 요청

건강사회상담센터 129, 국민건강보험공단 고객센터 1577-1000

※ 자세한 사항은 회사 홈페이지 “재난의료비지원안내”를 참조하시기 바랍니다.

4. 자주 묻는 질문

Q. 통합 가계 자산에서 부채를 공제합니까?

부채는 공제 대상이 아니며 과세 대상 자산*을 기준으로 가계 자산 기준이 결정됩니다.

* 「시세법」 제110조에 따른 재산세 과세표준

Q. 비급여 항목이 지원되나요?

소득수준에 따라 본인부담 한도*가 적용되지 않는 일부 급여 및 복리후생**의 기여금의 50~80%를 보조합니다.

* 환자의 건강보험료가 개인별 한도액을 초과할 경우 본인부담금을 건강보험사가 지급하는 제도

** 환급되지 않는 항목에는 다음과 같이 지원 목적을 달성하지 못하는 의료비가 있습니다. 예를 들어 미용성형이나 효과가 입증되지 않은 고가의 시술은 제외된다.

Q. 개별심사 대상은 무엇인가요?

정상중위소득 100% 이상 200% 미만인 가구 고액의 의료비 부담 가구가 아닌 질환으로 인한 외래진료비 고액 지원한도 초과 의료비 고액 ,

Q. 보험이 있으면 지원을 받을 수 있습니까?

국비 및 지자체 보조금과 사보험금(실손해) 및 (예상)영수증을 차감한 후 지원이 가능합니다. 단, 이중배송 확인 후 환불됩니다.

Q. 한 사람이 여러 질병에 대해 지원을 받을 수 있습니까?

연간 3000만원 한도 내에서 동일한 질병에 대한 입원치료일수와 외래치료일수를 합산해 연간 180일 이내에서 지원받을 수 있다. 위독한 질병은 같은 질병에 대한 입원과 통원을 병행할 수 있지만 중증이 아닌 질병은 입원과 통원을 병행할 수 없다.

Q, 환자와 진료비를 내는 사람이 다른 경우 지원금은 누가 받게 되나요?

지원 금액은 환자 또는 대리인으로부터 징수할 수 있습니다. 중개인의 경우 위임장, 중개인 신분증 등 필요한 서류를 제출해야 합니다.