1가구 2주택 양도시 소득세 면제 조건을 살펴보자

부동산 시장의 불확실성이 커지면서 다주택자들의 걱정도 깊어지고 있다. 경기 침체가 금리 인상과 함께 현실화되고 있다는 여론이 형성되면서 특히 1가구 2주택 양도소득세 면제 조건에 대한 관심이 커졌다. 주택 가격 하락으로 매물이 늘어나면서 언제, 어떻게 매도해 세금 부담을 줄일지 고민이 커지고 있다. 관련 정책과 상황별 면제 조건을 살펴보자.

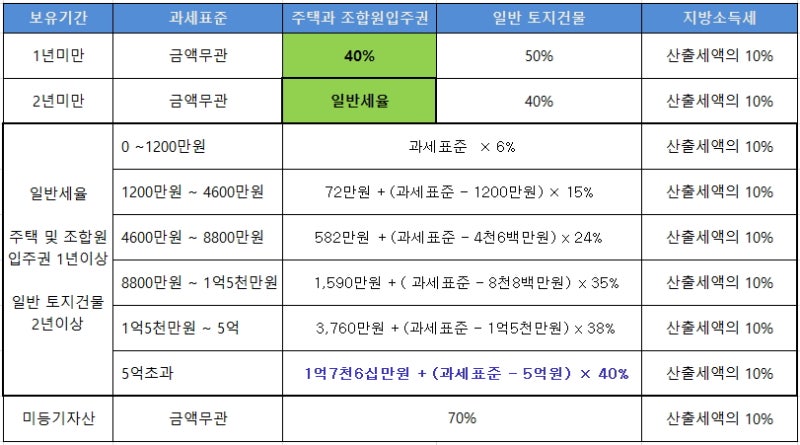

한 세대가 두 개의 주택을 소유하고 있다면, 그것은 한 가구, 두 개의 주택으로 간주됩니다. 일반적으로 이런 상황에서 하나를 팔면 양도로 인한 자본 이득에 대해 세금을 내야 하지만, 정부는 이 부담을 줄이기 위해 특정 상황을 면제하고 있습니다. 감면은 소유 기간과 실제로 그 부동산에 거주하는지 여부와 같은 다양한 요소를 고려하여 결정되며, 이를 통해 부담을 줄일 수 있습니다.

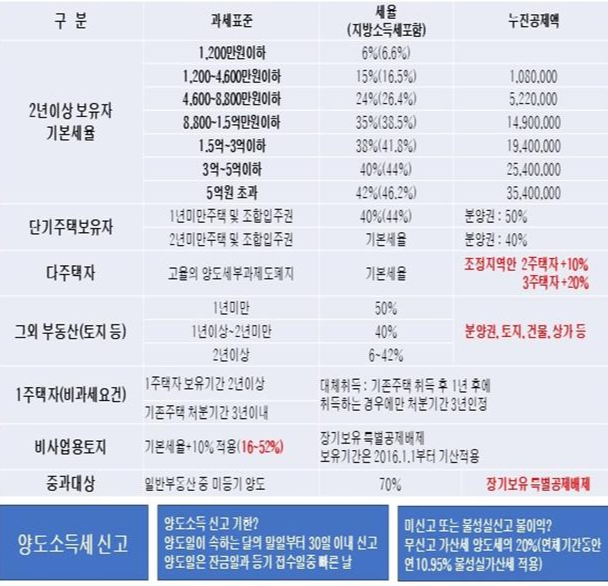

먼저, 일시적으로 두 집을 소유하는 경우를 살펴보겠습니다. 이는 이사하는 과정에서 일시적으로 두 집을 소유하는 경우가 될 수 있습니다. 이 경우 새 집을 구매한 날로부터 3년 이내에 이전 거주지를 매도하면 세금이 부과되지 않습니다. 각 배우자가 결혼 전에 소유했던 집도 결혼 후 5년 이내에 매도하면 면제됩니다. 가구당 두 집의 양도에 대한 소득세 면제의 또 다른 조건은 장기보유 특별공제를 통한 감면입니다. 해당 집에 전혀 거주한 적이 없다면 공제율은 3년 이상 6%에서 시작하여 연 2%씩 증가하여 최대 30%까지 가능합니다. 실제로 3년 이상 해당 집에 거주했다면 공제율은 24%에서 시작하여 최대 80%까지 올라가므로 기본적으로 가구당 한 채의 집을 받는 것과 동일한 혜택입니다.

귀하의 주소가 수도권 밖의 읍·면·동, 인구 20만 명 이하의 도시 또는 농촌 지역인 경우 다른 지역과 별도로 과세 면제를 받을 수 있습니다. 3년 이상 부동산을 취득하여 보유하고 5년 이내에 기존 일반 주택을 양도하는 경우 과세 면제가 적용됩니다. 이때 모든 가족 구성원이 해당 위치로 이사하여 거주해야 하며 토지 면적이 660제곱미터 이하여야 합니다. 사망자가 5년 이상 취득하여 거주하던 주택을 상속받아 현재 주택이 두 채인 경우 이전에 거주하던 주택을 양도할 때는 과세되지 않습니다. 다만 상속받은 주택을 먼저 매도하는 경우 과세 면제 대상이 되지 않습니다. 또한 직장으로 인해 다른 지역에서 거주할 곳을 찾아야 하는 경우 특별 면제 대상이 될 수 있습니다.

1가구 2주택 양도소득세 면제 조건은 다양합니다. 본인의 상황에 맞는 조건을 파악하고 준비한다면 상당한 금액을 아낄 수 있습니다. 다만 세법은 자주 바뀌기 때문에 어떤 법이 가장 최근에 적용되는지 확인하는 것이 중요합니다. 다만 세부 규정이 복잡하기 때문에 판단이 어려울 때는 해당 분야에 많은 노하우와 경험이 있는 사람에게 조언을 구하는 것도 좋은 방법입니다. 1가구 2주택 양도소득세 면제 조건을 철저히 준비하고 계획해 불필요한 부담을 줄이시기 바랍니다.